《個人稅收遞延型商業(yè)養(yǎng)老保險產(chǎn)品開發(fā)指引》公布 政策紅利開啟養(yǎng)老新篇章

近日,《個人稅收遞延型商業(yè)養(yǎng)老保險產(chǎn)品開發(fā)指引》正式公布,標志著我國養(yǎng)老保障體系改革再邁關鍵一步。這一政策不僅為個人養(yǎng)老投資提供稅收優(yōu)惠,也為保險機構開發(fā)相關產(chǎn)品提供了明確方向。

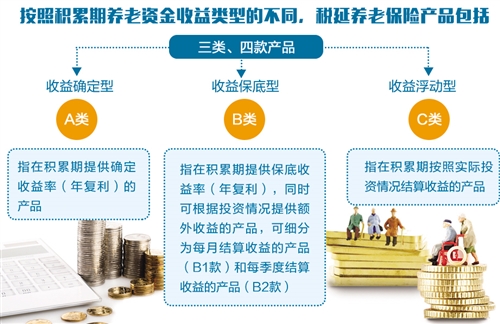

稅收遞延型養(yǎng)老保險允許投保人在繳費階段暫不繳納個人所得稅,待領取養(yǎng)老金時再按相應稅率繳稅。這一機制旨在激勵更多民眾提前規(guī)劃養(yǎng)老,通過長期積累增強退休后的經(jīng)濟保障。《指引》的出臺,進一步細化了產(chǎn)品設計、運營管理和信息披露等要求,確保產(chǎn)品穩(wěn)健、透明、符合消費者利益。

隨著人口老齡化加劇,養(yǎng)老保障需求日益凸顯。稅收遞延型養(yǎng)老保險的推廣,有望緩解公共養(yǎng)老金壓力,同時促進商業(yè)養(yǎng)老保險市場發(fā)展。保險機構需依據(jù)《指引》優(yōu)化產(chǎn)品結構,強化風險管控,并加強消費者教育,幫助公眾理解政策優(yōu)勢與參與方式。

未來,隨著配套措施完善和市場認知提升,稅收遞延型養(yǎng)老保險或?qū)⒊蔀閭€人養(yǎng)老規(guī)劃的重要工具,為實現(xiàn)“老有所養(yǎng)”注入新動力。

如若轉載,請注明出處:http://www.noxusa.cn/product/427.html

更新時間:2026-01-18 05:50:53